中国消費洞察オンライン〜中国ビジネスをマーケティング視点から再構築!

越境ECをめぐる中国の税制改革 (1)

横行する個人輸入代行を抑制し“爆買い”を沈静化

2016年10月10日

越境ECでも人気の日本製紙おむつ |

しかし、5月下旬には税関等の関係部門が一部制度の施行延期を発表する等、中国政府としても模索しながら改革を進めているようだ。そこで、以下では今般の税制改革の概要を振り返りながら、今後の課題について考えてみたい。

① 輸入取引をめぐる状況の変化

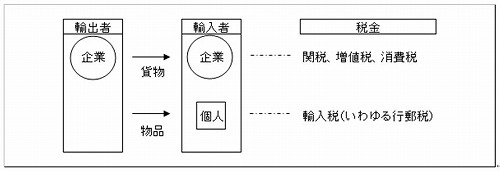

まず、中国の企業及び個人が中国国外からモノを輸入する際の取引形態及びそれに対応する税金の関係を簡単に図示しよう。

|

“企業”がビジネス目的で中国国外から貨物を輸入すれば「一般貿易」なので、関税、増値税、消費税が課税される。一方、“個人”が自己使用目的で物品を海外から持ち込めば関税、増値税、消費税の代わりに輸入税(中国ではいわゆる「行郵税」。本文でも行郵税と言う。)が課されてきた。

上図では、個人の輸入者に対する輸出者を空白にしている。従来は個人が物品を中国国外から持ち込む場合、輸出者が企業であろうと個人であろうと「個人による物品の持ち込み」に該当すると見なされれば行郵税の対象とされてきたからだ。

ところが、近年におけるIT及び物流の発達により、中国国内の消費者がネットショッピング等により、中国国外の企業及び個人事業者から商品を越境(クロスボーダー)で購入する取引が増加した。特に安倍政権の「アベノミクス」政策による円安基調を背景に、日本商品の割安感が顕著となり、13年から14年にかけて一気に日本からの越境ECが活発となった。

後ほど詳しく解説する予定だが、行郵税には特別な免税枠が設定されている。つまり、中国の消費者にとっては税負担が軽減されるメリットがあるものの、同一の商品を関税、増値税等を負担して輸入する中国の企業からすれば、徴税制度が原因で不公平な競争を強いられることにもなりかねなかった。

そこで、中国政府は今年3月24日、公平な競争の実現及び越境ECの健全な発展を促すことを目的に、「越境電子商取引小売輸入租税政策に関する財政部、税関総署及び国家税務総局の通知」を発布した。

② 越境EC税制の導入

スーパーなどリアル店舗でもO2Oモデルを駆使して越境ECに取り組む(写真は天津の「人人楽スーパー」) |

具体的には、越境ECにより中国国内の消費者に商品を販売する(=B2C)場合、貨物貿易に従い関税、輸入段階増値税及び消費税を徴収することを原則とした上で、①中国政府が制定する商品リストに該当、②税関とネットワークで接続された電子商取引のプラットフォームを通じて取引される、等の一定の要件を満たす商品に対しては、関税税率ゼロ、増値税・消費税については一定の税負担を軽減することにした。(以下では「越境EC税制」と言う。)

■越境EC税制の適用要件

・ 越境電子商取引小売輸入商品リストに該当する商品。

・ 税関とネットワーク接続された電子商取引のプラットフォームを通じて取引され、取引、支払い及び物流に係る電子情報の「3書類」照合を実現することのできるすべてのクロスボーダー電子商取引小売輸入商品。

・ 税関とネットワーク接続された電子商取引の取引プラットフォームを通じないで取引するけれども、速配又は郵政企業が取引、支払い、物流等の電子情報を統一して提供することができ、かつ、相応する法律責任を負う旨を承諾して入境するクロスボーダー電子商取引小売輸入商品。

■徴税方式

・ 越境電子商取引小売輸入商品の1回の取引制限値は人民元2,000元とし、個人の年度取引制限値は人民元2万元とする。

・ 制限値以内において輸入される越境電子商取引小売輸入商品について、関税税率は一時的に0%、輸入段階増値税及び消費税については、一時的に法定要納税額の70%に従い徴収する。

・ 1回の制限値を超え、又は累加後に個人の年度制限値を超える1回の取引及び課税価格が2,000元の制限値を超える単一の分割不可能な商品については、いずれも一般貿易方式に従い税金を全額徴収する。(続)

Copyright (C) CAST Consulting Co., Ltd. All rights reserved. No reproduction or republication without written permission.

本資料に関する著作権は弊社又は弊社に所属する作成者に属するものであり、本資料の無断引用、無断変更、転写又は複写は固くお断りいたします。

|

| ▶ 前のページに戻る |