中国消費洞察オンライン〜中国ビジネスをマーケティング視点から再構築!

中国ソーシャルEC市場調査レポート (2)

中国でソーシャルECがなぜ盛んに? 成長を促した4つの要因

2021年6月3日

中国でソーシャルECがなぜ盛んに?

成長を促した4つの要因

従来型Eコマースでは、市場の成長スピードがボトルネックに達し、顧客獲得コスト(CAC)も上昇が続いている。結果的にソーシャルECの発展が後押しされたわけだが、その発展のベースにモバイル通信網とSNS(ソーシャルメディア)の普及があることはいうまでもない。また地方都市での消費増も大きく貢献していることも無視できない。

ソーシャルEC成長の要因①

若いママ層がフリーター化

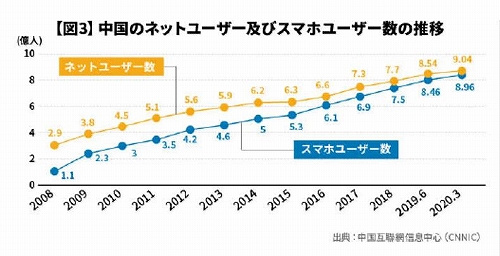

中国互聯網信息中心(CNNIC:中国インターネット情報センター)の統計によると、2020年3月時点で中国のネットユーザー数は9.04億人。うちスマートフォン(スマホ)ユーザーの数は8.97億人に達している。

ネットショッピングユーザーの数は7.10億人で、18年末時点と比べて1億人増。ネットユーザー全体の78.6%を占めている。

スマホでネットショッピングをする人の数は7.07億人で、18年末比で1.16億人増。ネットユーザーの78.9%に達している。モバイル通信網とモバイルショッピングの普及が、ソーシャルEC発展の根本的要素となっている。(図3:中国のネットユーザー及びスマホユーザー数の推移)

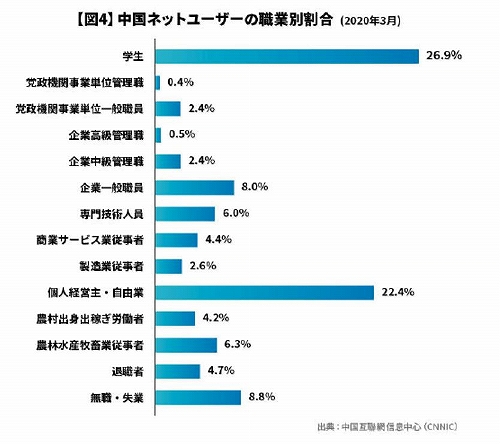

ネットユーザーの職業別の割合にも変化が見られる。最も多いのは学生、個人経営者及び自由業(フリーター)、無職で合計58.1%を占めている。

なかでも第二子の出産が許可されて以降、多くの「宝媽(ママ層)」がフリーター化。SNSに費やす時間が長く、ネットコミュニティ(社群)への帰属意識が強いのもこの層の特徴で、スキマ時間にちょっとした小遣い稼ぎをしたいと考える人も少なくない。この宝媽たちが、ソーシャルECにも大きな影響力を有している。(図4:中国ネットユーザーの職業別割合)

ソーシャルEC成長の要因②

顧客獲得コストの高騰

従来型EC市場は、大手ネット企業による支配が進んでいる。アリババと京東(JDドットコム)という二大巨頭の市場シェアが8割に達し、多くの中小プラットフォームがその下で過酷な競争にあえいでいるのが現状だ。

一方、二大巨頭もアクティブユーザー数の増加ペースは減速傾向にあり、顧客獲得コスト(CAC)は上昇を続けている。EC企業各社も新たな発展領域としてソーシャルECに大きな期待を寄せている。(表1:アリババと京東の顧客獲得コスト)

Eコマースに参入する企業数も増加の一途を辿り、トラフィックの獲得は競争を勝ち抜くための大きなカギとなっている。

従来型ECの特徴である「集中型」トラフィックは、プラットフォームに集まるトラフィックを獲得するために、多くの予算を注ぎ込まなければならないが、中小企業は資金面やブランド知名度などで大企業に及ばない。ソーシャルECは中小ブランドにとっても大きなチャンスとなっている。

ソーシャルEC成長の要因③

SNSアプリの増加

モバイル通信時代となり、チャットアプリの微信(ウィーチャット)に代表されるSNSアプリが急速に普及。スマホなどモバイルデバイスによるトラフィックの最もメインの入口(ポータル)となっている。

2019年末時点で、微信の月次アクティブユーザーは12億人。インスタントメッセンジャー(チャット)機能をベースとし、「朋友圏(モーメンツ)」、「公衆号(公式アカウント)」、「小程序(ミニアプリ)」など多くの機能が相互にトラフィックを生み出している。

電子決済機能である「微信支付(ウィーチャットペイ)」により、一つのアプリ内で社交から娯楽、さらには決済までが完結する「スーパーアプリ」となっている。さらにその利便性は絶えず進化し続けている。

もう一つの人気SNSアプリであるミニブログの微博(ウェイボ)も、月次アクティブユーザー数は5.16億人を誇る。3万人近い芸能人や40万人以上のKOL(キーオピニオンリーダー)がアカウントを運営。公式企業アカウントも150社に上る。

コンテンツ制作会社2,100社や500を超えるIP(知的財産)とも提携し、幅広いジャンルの話題を網羅している。アクティブユーザー全体の6割を超える16歳から25歳の層は、高い消費力を有する層でもある。

微信と微博のユーザーは、情報のインタラクティブ(双方向)性やシェア(共有)を好む。ソーシャルECにおける商品情報のシェア・拡散にも大きな役割を果たしている。

このほか、動画投稿アプリの抖音(ドウイン・TikTok)がデイリーアクティブユーザー4億人超、また快手(クアイショウ)」も同じく1.6億人と、ソーシャルEC業界で大きな存在感を示している。

ソーシャルEC成長の要因④

“下沈”市場とM型消費

中国で「下沈市場」と呼ばれる三線級以下の地方都市と農村地区で、可処分所得の増加とインターネットの普及により、ネットでの消費ニーズが拡大している。SNS上の知人からの推薦や著名人によるライブ動画配信が、これら下沈市場の消費にも大きな影響力を持つようになった。

中国小売業界情報サイトの聯商網が公表した「2019年新消費トレンド報告」によると、中国では「M型」の消費構造が形成されつつあるという。「M型」とはつまり、低価格のコスパ(コストパフォーマンス)重視型商品と、高価な高級品の消費が突出して伸びていることを意味する。

2018年に米ナスダックに上場した共同購入サイトの「拼多多(ピンドウドウ)」や、同じく2019年に米ナスダックに上場した個人KOL活用のS2b2cモデル「雲集(Yunji)」など、主に低価格商品を扱うソーシャルECが、M型消費のコスパ重視型消費分野で存在力を高めている。

成長を促した4つの要因

従来型Eコマースでは、市場の成長スピードがボトルネックに達し、顧客獲得コスト(CAC)も上昇が続いている。結果的にソーシャルECの発展が後押しされたわけだが、その発展のベースにモバイル通信網とSNS(ソーシャルメディア)の普及があることはいうまでもない。また地方都市での消費増も大きく貢献していることも無視できない。

ソーシャルEC成長の要因①

若いママ層がフリーター化

中国互聯網信息中心(CNNIC:中国インターネット情報センター)の統計によると、2020年3月時点で中国のネットユーザー数は9.04億人。うちスマートフォン(スマホ)ユーザーの数は8.97億人に達している。

ネットショッピングユーザーの数は7.10億人で、18年末時点と比べて1億人増。ネットユーザー全体の78.6%を占めている。

スマホでネットショッピングをする人の数は7.07億人で、18年末比で1.16億人増。ネットユーザーの78.9%に達している。モバイル通信網とモバイルショッピングの普及が、ソーシャルEC発展の根本的要素となっている。(図3:中国のネットユーザー及びスマホユーザー数の推移)

|

ネットユーザーの職業別の割合にも変化が見られる。最も多いのは学生、個人経営者及び自由業(フリーター)、無職で合計58.1%を占めている。

なかでも第二子の出産が許可されて以降、多くの「宝媽(ママ層)」がフリーター化。SNSに費やす時間が長く、ネットコミュニティ(社群)への帰属意識が強いのもこの層の特徴で、スキマ時間にちょっとした小遣い稼ぎをしたいと考える人も少なくない。この宝媽たちが、ソーシャルECにも大きな影響力を有している。(図4:中国ネットユーザーの職業別割合)

|

ソーシャルEC成長の要因②

顧客獲得コストの高騰

従来型EC市場は、大手ネット企業による支配が進んでいる。アリババと京東(JDドットコム)という二大巨頭の市場シェアが8割に達し、多くの中小プラットフォームがその下で過酷な競争にあえいでいるのが現状だ。

一方、二大巨頭もアクティブユーザー数の増加ペースは減速傾向にあり、顧客獲得コスト(CAC)は上昇を続けている。EC企業各社も新たな発展領域としてソーシャルECに大きな期待を寄せている。(表1:アリババと京東の顧客獲得コスト)

|

Eコマースに参入する企業数も増加の一途を辿り、トラフィックの獲得は競争を勝ち抜くための大きなカギとなっている。

従来型ECの特徴である「集中型」トラフィックは、プラットフォームに集まるトラフィックを獲得するために、多くの予算を注ぎ込まなければならないが、中小企業は資金面やブランド知名度などで大企業に及ばない。ソーシャルECは中小ブランドにとっても大きなチャンスとなっている。

ソーシャルEC成長の要因③

SNSアプリの増加

モバイル通信時代となり、チャットアプリの微信(ウィーチャット)に代表されるSNSアプリが急速に普及。スマホなどモバイルデバイスによるトラフィックの最もメインの入口(ポータル)となっている。

2019年末時点で、微信の月次アクティブユーザーは12億人。インスタントメッセンジャー(チャット)機能をベースとし、「朋友圏(モーメンツ)」、「公衆号(公式アカウント)」、「小程序(ミニアプリ)」など多くの機能が相互にトラフィックを生み出している。

電子決済機能である「微信支付(ウィーチャットペイ)」により、一つのアプリ内で社交から娯楽、さらには決済までが完結する「スーパーアプリ」となっている。さらにその利便性は絶えず進化し続けている。

もう一つの人気SNSアプリであるミニブログの微博(ウェイボ)も、月次アクティブユーザー数は5.16億人を誇る。3万人近い芸能人や40万人以上のKOL(キーオピニオンリーダー)がアカウントを運営。公式企業アカウントも150社に上る。

コンテンツ制作会社2,100社や500を超えるIP(知的財産)とも提携し、幅広いジャンルの話題を網羅している。アクティブユーザー全体の6割を超える16歳から25歳の層は、高い消費力を有する層でもある。

微信と微博のユーザーは、情報のインタラクティブ(双方向)性やシェア(共有)を好む。ソーシャルECにおける商品情報のシェア・拡散にも大きな役割を果たしている。

このほか、動画投稿アプリの抖音(ドウイン・TikTok)がデイリーアクティブユーザー4億人超、また快手(クアイショウ)」も同じく1.6億人と、ソーシャルEC業界で大きな存在感を示している。

ソーシャルEC成長の要因④

“下沈”市場とM型消費

中国で「下沈市場」と呼ばれる三線級以下の地方都市と農村地区で、可処分所得の増加とインターネットの普及により、ネットでの消費ニーズが拡大している。SNS上の知人からの推薦や著名人によるライブ動画配信が、これら下沈市場の消費にも大きな影響力を持つようになった。

中国小売業界情報サイトの聯商網が公表した「2019年新消費トレンド報告」によると、中国では「M型」の消費構造が形成されつつあるという。「M型」とはつまり、低価格のコスパ(コストパフォーマンス)重視型商品と、高価な高級品の消費が突出して伸びていることを意味する。

2018年に米ナスダックに上場した共同購入サイトの「拼多多(ピンドウドウ)」や、同じく2019年に米ナスダックに上場した個人KOL活用のS2b2cモデル「雲集(Yunji)」など、主に低価格商品を扱うソーシャルECが、M型消費のコスパ重視型消費分野で存在力を高めている。

|

| ▶ 前のページに戻る |